特に疑問に持つこともなく義務教育課程を終えて、就職して何年も過ごしていましたが資産を蓄えて経済的に自立をし、早期退職するという価値観と出会ってからコツコツと資産運用に励んでいました

リーマンショックやITバブルの崩壊に比べたらかすり傷のような下落をくらいながらも諦めずに取り組んだ結果

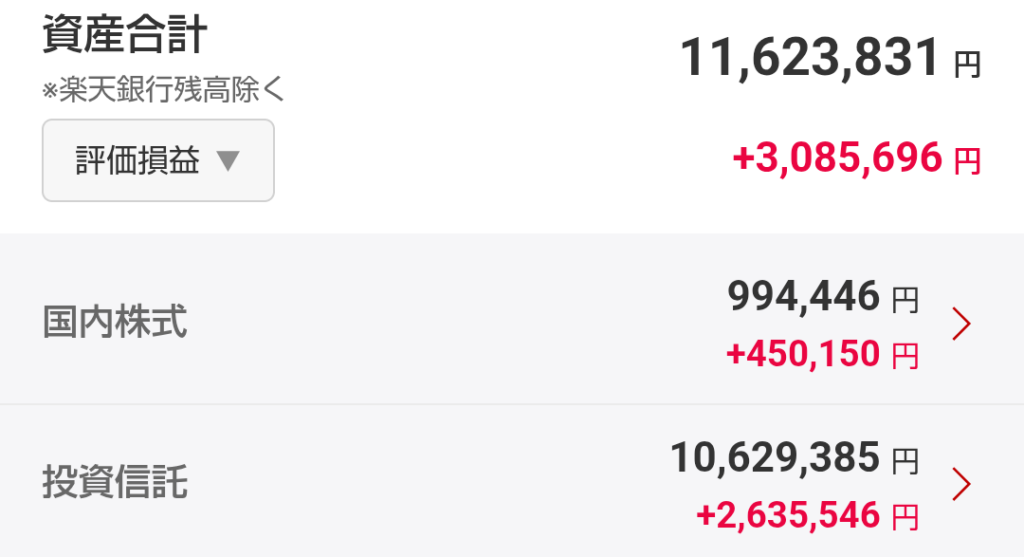

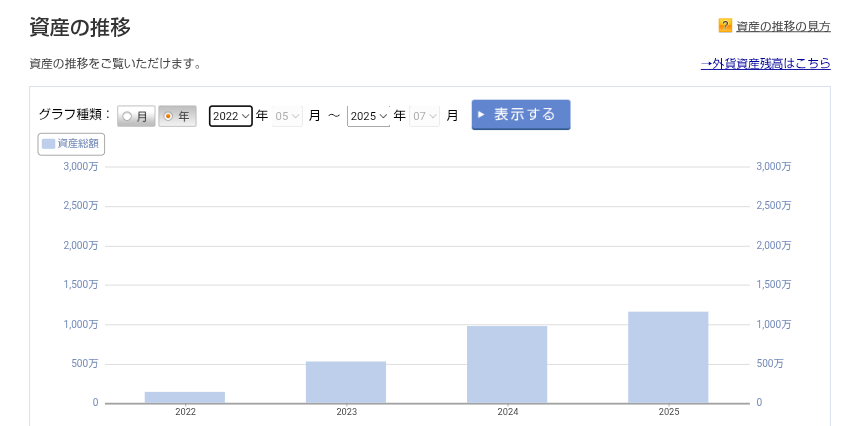

金融資産1000万円を達成することができました

大した学歴もなく株式トレードの才能もない凡才、親からの援助があったわけでもありません

専業主婦のパートナー、持ち家のため住宅ローンや固定資産税を払いつつ、子供二人を育てながらも1000万円を達成できたので本気で貯める!と意思を固めれば多くの人が達成できる額なのだと感じます

なぜ多くの人が達成できると感じるのか、どうしたら達成できるのか心構えをまとめていきます

投資ってなんか難しそう、株って何か怖いって思っているかつての私のような人や資産0から1000万円を目標に資産を蓄えていこう、既に取り組んでいる人にぜひとも読んでもらいたいと思います

普通の生活はお金が貯まらない

1000万円と聞くとどのように感じますか?遠い存在ように感じますか?宝くじを当てないと届かない金額?親から相続でもないと?私も貯蓄が大してない時は一部のお金持ちの人が持っている金額だと思っていました

毎月のお給料から所得税、社会保険料など引かれて残ったお金からさらに住宅ローンや光熱費を払う

そして最終的に残ったお金を使って毎日の食事や遊びに行ったり!普通の生活をするのは案外お金がかかるんやなーと感じますよ

多くの人が思い浮かべる普通の生活は貯金ができない生活なのです。お金があれば使いたくなるのも人の自然な心理

まとまった資産を築くには普通だと思っていることに対して疑問を持つことが大切です

節約は大切だが加減が重要

物価上昇!増税!とニュースでやれば節約特集が組まれ過剰に節約している家庭が紹介されますがアレはやり過ぎです

冷蔵庫を開ける時間は1秒でも短く!スーパーで買う食材はハシゴして1円でも安く!ポイントを賢くゲットするためにレシートをパシャリしたりお店ごとに貯めるポイントを分ける徹底ぶり!

確かに1円でも多く節約し1円でも多く貯金に回すことができれば資産を築くのに対して有利に働くでしょう

しかし、お店をハシゴするのに車を使っていれば移動するのにガソリン代が掛かりますし1店舗で買い物を済ませるよりも時間を使います

ポイントを効率よく貯めるのもポイント管理が面倒になりますし、大抵のポイントサイトは定期的に広告を見ないといけなかったりするので時間の無駄です

日々の努力で1円でも多くの節約するのもいいですが、そこに労力を割く前に見直すべきは固定費でありスマホ代や保険代であります

大手スマホキャリアから格安スマホキャリアに移動したり、保険内容を見直すことで年間数万円から数十万円の節約効果が得られる人もいることでしょう

特に生命保険やがん保険は不幸の宝くじ

日本は公的保険の仕組みが充実しており、自己負担3割で充実の医療を受けることができますし、貯金があれば高額な入院保障も不要に思えます

本当に必要な保険なのか、本当に必要なサービスなのか見直すことが大切です

貯金だけでも貯まるけど投資も大事

1000万円は毎年50万円貯金できれば20年、毎年100万円貯金できれば10年あれば貯まることを考えると1000万円という額を貯めるのは一定の貯蓄力と時間があれば達成できます

言うは易し!堅実に行動していくことが課題になりますけどね

さて堅実に貯金していくことでまとまった金額を貯めることはできますが、資本主義社会の中で行きていくと必ずついてくるものがあります

それは何でしょう?

それはズバリ「インフレ」です

日本は長くデフレを経験していたため愚直に貯金していれば貯金していた当時とほぼ同じ価値を引き出せていたけれどデフレスパイラルも脱却してきてインフレスパイラルに突入してきてます

頑張って100万円貯めても貯めてる過程で物価が上がり100万円で買えてた物が150万円になってたらがっかりします

そこで物価上昇と同じかそれ以上に価値が上がっていくものに蓄えた資産を移す必要があります

そう!みんな大好き資産運用の出番です

リスク許容度の範囲で資産運用を行えば、株価の上昇をつかまえた際に資産の増加を期待できますし、株価はインフレ耐性高めの資産なので銀行に預金しとくだけよりも資産の目減りを防止することが期待できます

取り組んでいること

節約は固定費を最適化し娯楽費はストレスのない範囲で楽しむことを心掛けてます。スーパーのハシゴとかはガソリン代と浪費する時間を考えるとコスパが悪いと感じるのでやってませんね

- 格安SIMの活用で夫婦で2000円くらい

- 保険は掛け捨てで月2000円くらい

資産運用はインデックス投資を主軸にコツコツ毎月全力投資!タイミングを見てもストレスがたまるのでなるべく機械的に行えるようにしてます

ボーナスとかで臨時収入があったりしたらスポット的に買い増しを行なってます

これくらい軽いノリで取り組んでも1000万円程度の額であれば達成できるのだから多くの人は本気で取り組めば達成できるはず!

あとただ積み立ててるだけだとマンネリ化してくるので定率売却テストを行い出口戦略を練ったりしてますが、資産を作ってる最中にやると効率が悪いのです笑

しかし、そういった無駄なことも資産運用を楽しむスパイスになると思うのでレバレッジ投資信託や高配当投資、個別株投資も少額で楽しむのもありだと思います

関連記事